Vergi Affı 2025 Yılında Çıkacak mı?

Vergi Borcu Nasıl Sorgulanır? Nasıl Yapılandırma Yapılır? Vergi Affı Güncel 2025

Vergi borcu, esasında özel ekonomi alanında gerçekleşen ekonomik olayların parasal sonuçlarından bir kısmının kamu ekonomisine aktarılmasını sağlamaktadır. Bu aktarım ise vergilendirme süreci olarak ifade edilmektedir. “Kanunsuz vergi olmaz” ilkesine bağlı olarak gerçekleşen bu ekonomik olayların hangilerinin üzerinden, kimin, ne kadar ve ne zaman vergi ödeyeceği, ödemezse karşılaşılacak yaptırımların neler olduğu yasama organları tarafından kanunlarla belirlenerek vergilendirme süreci şekillendirilmektedir. Türk vergi hukuku bakımından bu süreç 213 sayılı Vergi Usul Kanunu (VUK)’nun 19-23. maddeleri arasında vergiyi doğuran olay, tarh, tebliğ, tahakkuk ve tahsil aşamaları şeklinde düzenlenmiştir. Bu yazımızda “vergi borcu sorgulama” vergi borçlarında zamanaşımı” “vergi affı 2025” ve “vergi borcunun yapılandırılması” gibi sorulara cevap vermeye çalışacağız.

![]()

Vergi Affı Çıkacak Mı?

2025 Yılı İçin Vergi Affı Müjdesi Son Dakika 21.01.2025

Türkiye’de vergi mükellefleri için büyük bir müjde duyuruldu. 2025 yılında yeni bir vergi affı uygulaması devreye giriyor. Vergi affı, geçmiş dönemlerde birikmiş olan vergi borçlarının yeniden yapılandırılması ve belirli şartlar altında silinmesini amaçlayan bir uygulamadır. Bu uygulama, vergi mükelleflerinin borç yükünü hafifletirken, devletin vergi gelirlerini toparlamayı hedefler.

2025 Yılında Vergi Affı Beklentileri

2025 yılı itibarıyla, vergi affı konusunda resmi bir açıklama bulunmamaktadır. Geçmiş yıllarda ekonomik dalgalanmalar ve mükelleflerin borç yükünü hafifletmek amacıyla çeşitli vergi affı düzenlemeleri yapılmıştır. Örneğin, 2023 yılında çıkarılan yapılandırma kanunlarıyla birçok vatandaş borçlarını yeniden yapılandırma fırsatı bulmuştur. Ancak, Hazine ve Maliye Bakanı Mehmet Şimşek’in vergi affına karşı olduğu ve bu konuda bir düzenleme yapılmasının şu an için planlanmadığı belirtilmektedir.

Vergi Affı Düzenlemelerinin Ekonomiye Etkisi

Vergi affı düzenlemeleri, bir yandan devletin vergi gelirlerini artırmayı hedeflerken, diğer yandan mükelleflerin borç yükünü hafifletmeyi amaçlar. Ancak, sık sık çıkarılan vergi afları, vergi ödeme alışkanlıklarını olumsuz etkileyebilir ve mükelleflerde sürekli bir af beklentisi oluşturabilir. Bu durum, vergi adaletini zedeleyebilir ve düzenli ödeme yapan mükellefler arasında haksızlık algısına neden olabilir. Dolayısıyla, vergi affı düzenlemelerinin ekonomik etkileri dikkatlice değerlendirilmelidir.

Vergi Affı Kapsamı Kapsamı

2025 vergi affı geniş bir kitleyi kapsayacak. Hem bireysel vergi mükellefleri hem de şirketler bu affa dahil olabilecek. Sosyal güvenlik prim borcu olan SSK ve Bağ-Kur borçluları da yapılandırma imkanlarından yararlanabilecek. KDV, gelir vergisi ve kurumlar vergisinde birikmiş borçlar için de yapılandırma ve indirimler sağlanacak.

Vergi Affı Başvuru Süreci 2025

Vergi affından yararlanmak isteyen mükellefler belirli bir başvuru süresi içinde gerekli işlemleri tamamlamak zorunda. Vergi affı başvuruları, Resmi Gazete’de yayımlandığı tarihten itibaren belirli bir süre içinde yapılabilecek. Başvuru için gerekli belgeler ve formüller, Gelir İdaresi Başkanlığı’nın resmi web sitesinde yayınlanacak. Mükellefler başvurularını hem online platformlardan hem de vergi dairelerinden yapabilecekler.

Vergi Affı Avantajları

Vergi affı mükelleflere birçok avantaj sunacak. Vergi borçlarına uygulanan gecikme faizlerinde önemli indirimler sağlanacak. Ayrıca vergi borçları uzun vadeli taksitlendirme imkanları ile ödenebilecek. Belirli şartları taşıyan mükellefler için vergi muafiyetleri ve ek indirimler uygulanacak.

Vergi Affı ile İlgili Diğer Düzenlemeler

Vergi affı kapsamında yapılacak diğer düzenlemeler de dikkat çekici. Yurt dışındaki varlıklarını Türkiye’ye getiren mükellefler için avantajlı düzenlemeler yapılacak. Geçmiş dönem vergi beyanlarını artıran mükelleflere ek vergi avantajları sağlanacak.

Yeni Vergi Yasası Düzenlemeleri Meclis’te Kabul Edildi Mi?- Güncel 11.01.2025

Vergi ve sosyal güvenlik alanındaki düzenlemeleri içeren kanun teklifi, TBMM Genel Kurulunda kabul edilerek henüz yasalaşmadı. Bu yeni vergi yasası, kayıt dışı ekonomiyle mücadeleyi artırmayı hedefliyor. Vergi dairesinin bilgisi dışında faaliyet göstererek vergi kaybına neden olanlar için kesilecek ceza yüzde 50 artırılacak.

Yeni Vergi Kanununda Usulsüzlük Cezaları

Vergi Usul Kanunu’nda yapılan değişikliklerle kayıt dışılıkla mücadelenin güçlendirilmesi amaçlanıyor. Yasada bazı özel usulsüzlük cezalarının artırılması ve tekrarında artırılmış ceza uygulanması düzenlemeleri yer alıyor. Başkalarına ait banka hesapları, ödeme kaydedici cihazlar ve POS cihazlarının kullanılması durumunda uygulanacak cezalar kanunla belirleniyor.

Vergi Kanunu Kapsamında Gelir İdaresi Başkanlığına Ek Çalışma Ücretleri

Gelir İdaresi Başkanlığının (GİB) normal mesai saatleri dışında ve daire dışında fiilen çalışan personeline, çalıştıkları her bir saat için 160 gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda fazla çalışma ücreti ödenecek. Aylık 50 saati geçmeyecek şekilde ödeme yapılacak personel sayısı, GİB taşra teşkilatı kadro ve pozisyonlarında bulunan toplam memur ve sözleşmeli personel sayısının yüzde 20’sini geçemeyecek. Bu düzenlemenin bütçeye yıllık etkisinin 348,6 milyon lira olması öngörülüyor.

Yeni Vergi Kanununda Deniz Taşıma Araçları İçin KDV Düzenlemesi

Ticari olmayan gezi, eğlence, spor gibi faaliyetlerde kullanılan deniz taşıma araçlarına limanlarda verilen kiralama, bakım gibi hizmetlere KDV istisnası uygulanmaması ve mevcut istisnanın kısmi istisnaya dönüştürülmesi durumunda yıllık toplam 5,4 milyar lira etki oluşturması bekleniyor.

Yeni Vergi Yasasında Serbest Bölgelerde Vergi İstisnası – Son Dakika

Serbest bölgelerde faaliyet gösteren kurumların yurt içine yaptıkları satışlardan elde edilen kazançlara tanınan gelir ve kurumlar vergisi istisnası kaldırılacak. Sadece bu bölgelerde imal edilen ürünlerin yurt dışına satışından elde edilen kazançlar gelir veya kurumlar vergisinden muaf tutulacak. İstisnanın ihracatla sınırlandırılması durumunda 2025 yılı için 2,5 milyar lira gelir etkisi tahmin ediliyor.

Sonraki Makale – Trafik Kazası Tazminat Hesaplama

Vergi Affı Son Dakika 2025

Meclis kulislerinden alınan bilgilere göre, vatandaşların uzun süredir beklediği vergi affı konusunda önemli gelişmeler yaşandı. Vergi affının kapsamı, kimlerin yararlanacağı ve sürecin detayları hakkında merak edilenler netleşti.

Vergi Affının Kapsamı Ne Olacak?

Vergi affı, 2020 yılı ve öncesine ait tüm vergi borçlarını kapsayacak şekilde düzenlendi. Bu kapsamda gelir vergisi, kurumlar vergisi, KDV, ÖTV gibi tüm vergi türleri yer alıyor. Ayrıca, trafik cezaları, SGK prim borçları ve öğrenci kredisi borçları da vergi affına dahil edilecek.

Vergi Affından Kimler Yararlanacak?

Vergi affının kapsamı oldukça geniş tutuldu. Hem bireysel hem de kurumsal borçlular bu vergi affından yararlanabilecek. Küçük ve orta ölçekli işletmelerin yanı sıra büyük şirketler de vergi affının kapsamına dahil edilerek ekonomik rahatlama sağlanması hedefleniyor. Ayrıca, vergi borcu bulunan tüm vatandaşlar, belirli kriterler dahilinde bu vergi affından faydalanabilecek.

Vergi Affı Ne Zaman Çıkacak?

Meclis kulislerinden alınan bilgilere göre, vergi affı yasası önümüzdeki hafta Meclis’e sunulacak. Yasa tasarısının hızla görüşülerek kabul edilmesi bekleniyor. Vergi affı sürecinin resmi olarak Eylül ayında başlayacağı ve başvuruların bu tarihten itibaren alınacağı ifade ediliyor.

Vergi Affı Meclise Geldi mi?

Vergi affı yasa tasarısı henüz Meclis’e sunulmuş değil. Ancak, meclis kulislerindeki bilgilere göre, tasarının önümüzdeki hafta içinde Meclis’e gelmesi ve hızlı bir şekilde görüşülerek yasalaşması planlanıyor. Hükümet, vergi affı sürecinin ivedilikle hayata geçirilmesi konusunda kararlı.

Vergi Affı Son Dakika

Vergi affı müjdesi, ekonomik olarak zorlanan vatandaşlar ve işletmeler için büyük bir rahatlama sağlayacak. Hükümet, bu adımla hem ekonomik toparlanmayı hızlandırmayı hem de vergi mükelleflerine destek olmayı amaçlıyor. Vergi affının detayları ve başvuru süreci hakkında daha fazla bilgi, yasa tasarısının Meclis’te kabul edilmesinin ardından açıklanacak.

Bu müjdeli vergi affı haberi, vergi borcu olan vatandaşlar ve işletmeler için umut verici bir gelişme olarak değerlendiriliyor. Vergi affının yürürlüğe girmesiyle birlikte, ekonomik faaliyetlerin canlanması ve vergi mükelleflerinin rahat bir nefes alması bekleniyor.

Vergi Affı Hakkında Güncel Bilgiler (11 Ocak 2025)

7440 Sayılı Kanun, 12 Mart 2023 tarihinde yürürlüğe giren ve bazı vergi ve prim borçlarının bir nevi affedilip yapılandırılmasına imkan sağlayan bir kanundur. Bu kanun kapsamında;

- 31 Aralık 2022 tarihi ve öncesine ait vergi borçları ve bunlara bağlı gecikme faizleri, gecikme zamları, vergi cezaları

- Vergi incelemeleri, tarh, tahakkuk ve takdir işlemleri ile ilgili vergi borçları

- GSS, BAĞ-KUR ve İşsizlik Sigortası primleri

- Kamu kurum ve kuruluşlarına olan vergi borçları

- Peşin veya taksitler halinde ödenerek yapılandırılabilir hale gelmiştir.

Plan ve Bütçe Komisyonu tarafından açıklanan yasa taslağında “vergi borcu” konusunda 12 madde Meclise sunuldu. 24.07.2024 tarihli güncel habere göre; vergi borcu olanları yakından ilgilendiren ve Vergi Usul Kanunu’nda birçok değişiklik yapılan maddelerin meclise sunulduğu bilgisi teyit edildi. Anılan taslağa göre; vergi borcu olanlara yapılandırma imkanı gelirken vergi borçlarının taksitle ödenmesi söz konusu olacak. “Vergi affı” olarak da nitelendirilen bu düzenleme ile milyonlarca vergi borcunun gecikme faizi silinerek taksitle ödeme yapma imkanı tanınacak.

Önceki Makale – İstanbul Ceza Avukatı

Vergi Affından Kimler Faydalanabilir?

31 Aralık 2022 tarihi itibarıyla vergi ve prim borcu bulunan tüm gerçek ve tüzel kişiler kanundan faydalanabilir. Kanun, kamu bankaları, kamu iktisadi teşebbüsleri, yerel yönetimler ve kamu kurum ve kuruluşları tarafından tahsil edilen alacakları da kapsamaktadır.

Vergi Borcu Nedir?

Vergi borcu özetle şu şekilde ifade edilebilir: Devlet bakımından bir vergi alacağı, mükellef bakımından ise bir vergi borcunun ortaya çıkabilmesi için ilk olarak verginin kanuniliği ilkesi gereği, vergilendirilmek istenen olay veya hukuki durumları tespit eden kanunun varlığı gerekmektedir. İkinci olarak da vergilerin yıllık olması ilkesinin bir gereği olarak bu vergi kanunlarının uygulanmasına müsaade eden ön-izin verilmiş bir bütçe kanunun bulunması gerekmektedir. Bu şartlar var olduktan sonra vergilendirme süreci, vergiyi doğuran olay ile başlamaktadır.

VUK 19. maddesi de “Vergiyi doğuran olay” başlığı ile “Vergi alacağı, vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğar” demektedir. Burada yürütülen mantık kuralları gereği ulaşılan vargı, vergiyi doğuran olay gerçekleştikten sonra vergi idaresi tarafından vergi kanunlarında yer alan matrah ve oranlar uygulanmak suretiyle verginin tarhının yapılacağıdır.

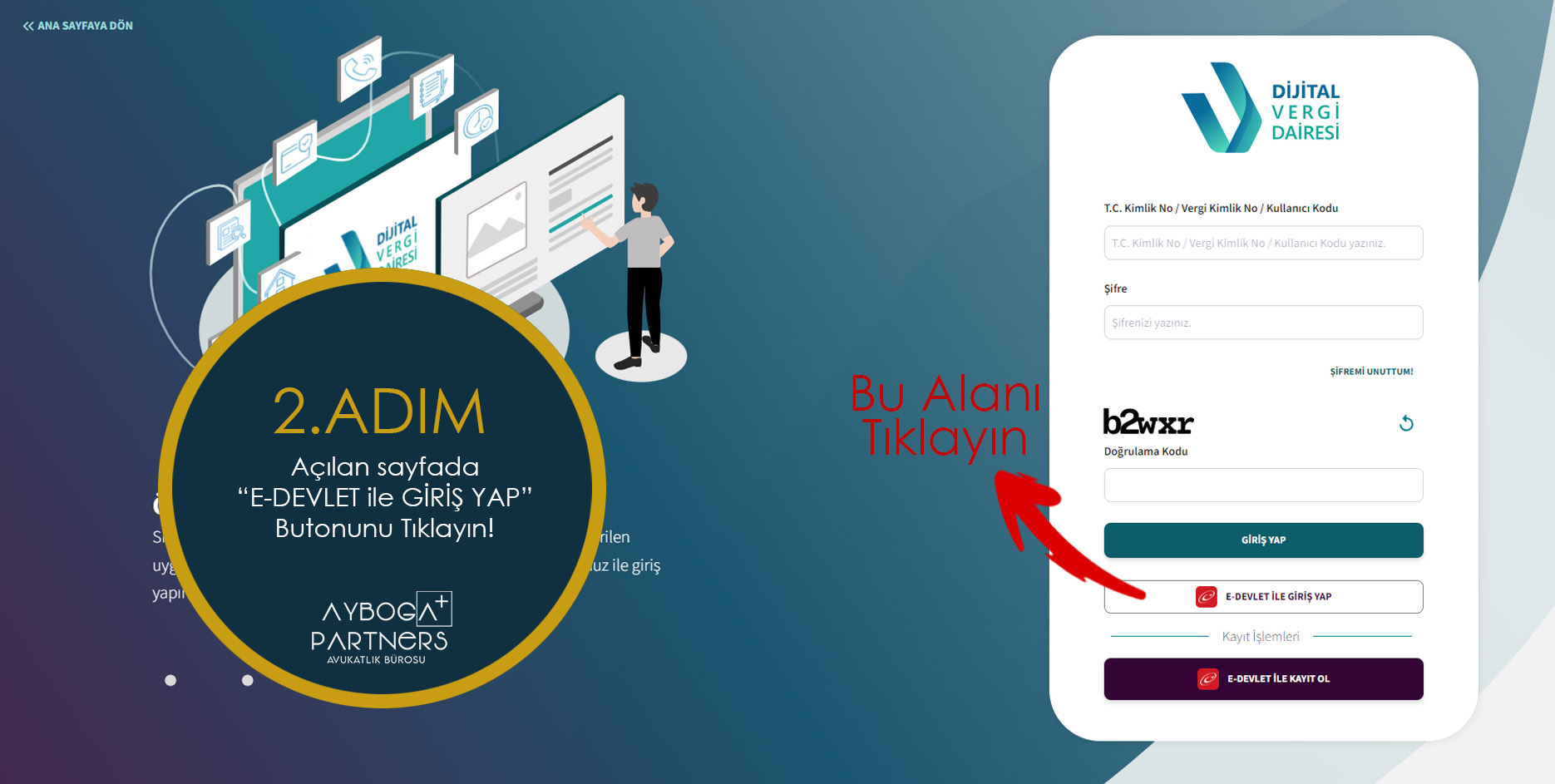

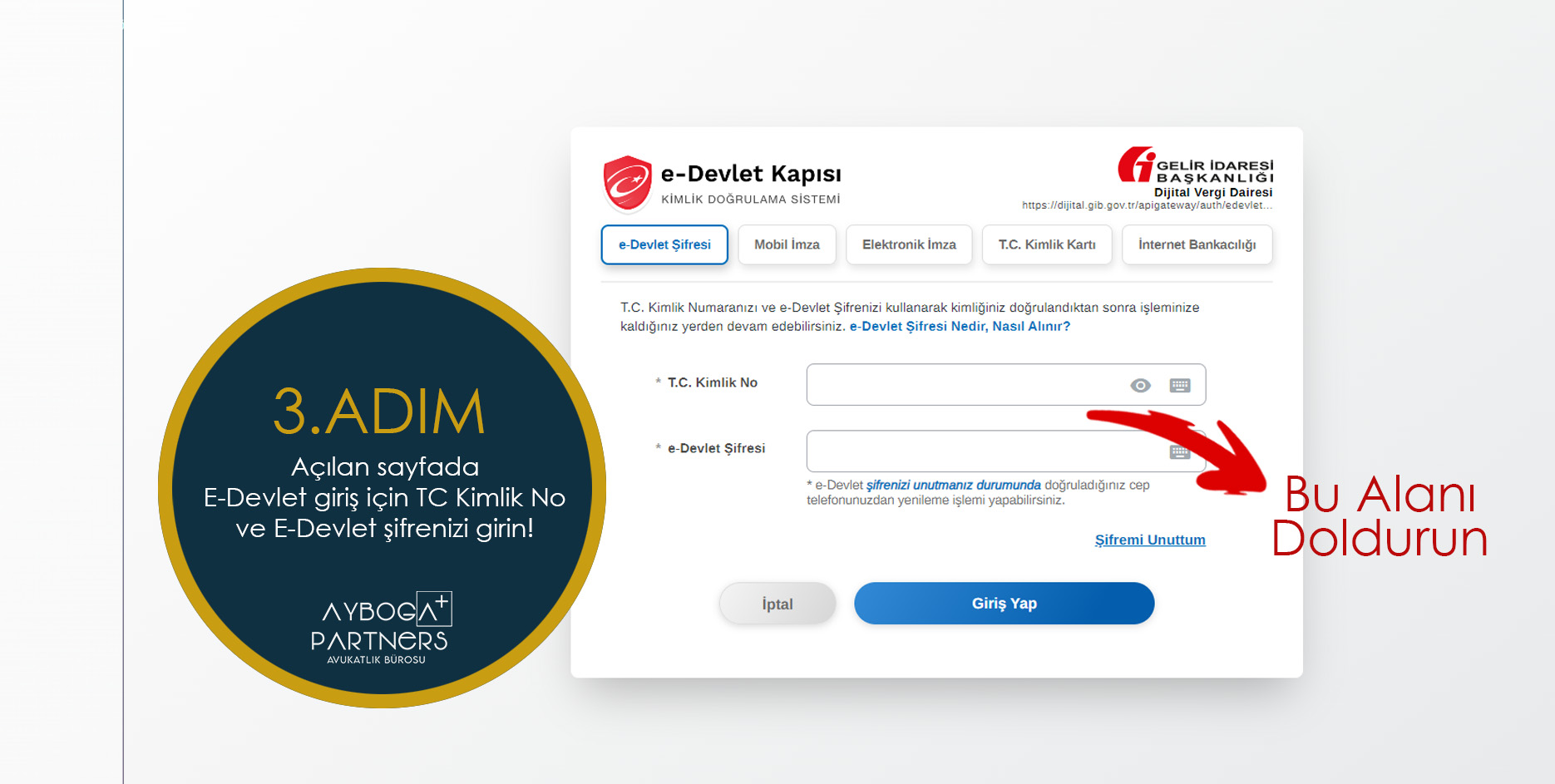

Vergi Borcu Sorgulama

Vergi borcu sorgulama işlemleri interaktif vergi dairesi üzerinden ve e-devlet kapısı online sistemi aracılığıyla yapılabilir. Vergi borcu sorgulama işlemleri için aşağıdaki şemayı inceleyebilirsiniz.

T.C. ile Vergi Borcu Sorgulama

- İnternet Vergi Dairesi Üzerinden Borç Sorgulama: Öncelikle, İnternet Vergi Dairesi web sitesine daha önce oluşturduğunuz kullanıcı bilgileriniz veya T.C. kimlik numaranız ile giriş yapın. “Borç Sorgulama ve Ödeme” sayfasına giderek kimlik bilgilerinizi doğrulayın. İstenen bilgileri girerek vergi borcunuzu sorgulayabilirsiniz.

- E-Devlet Üzerinden Vergi Borcu Sorgulama: E-Devlet web sitesi veya mobil uygulaması üzerinden sisteme giriş yapın. Arama kısmına “Vergi Borcu Sorgulama” yazarak ilgili sayfaya erişin ve sorgulamak istediğiniz vergi borcu türünü seçerek ilgili bilgilere ulaşabilirsiniz.

Vergi Borcu Ödenmezse Ne Olur?

Kişiler ve kurumlar, vergi mükellefi olarak, ilgili mevzuata göre belirlenen vergi borçlarını zamanında yapmakla yükümlüdürler. Ancak vergi borcu ödemeleri geciktirilirse veya yapılmazsa, mükellefler çeşitli yaptırımlarla karşılaşabilirler. İşte vergi borcunun ödenmemesi durumunda ortaya çıkabilecek durumlar:

Vergi borcu, son ödeme tarihine kadar ödenmezse, takibe alınır ve bu süre zarfında ödenmeyen miktar için gecikme cezası uygulanır.

Vergi borcunun takibe alındıktan sonra da ödenmemesi durumunda, vergi cezası olarak faiz uygulanmaya başlar.

Eğer vergi borcu daha uzun bir süre ödenmezse, cezai yaptırımlar daha da ağırlaşır. Ödenmeyen ve faiz uygulanan borçların tahsili için haciz işlemleri başlatılabilir, banka hesaplarına el konulabilir.

Vergi Borcu Silinir Mi?

Vergi borcu ne zaman silinir? 6183 Sayılı Kanun’un 102. Maddesi gereğince, vergi borcu vadesinin düştüğü takvim yılını izleyen yıldan başlayarak 5 yıl içerisinde tahsil edilemezse, borç zamanaşımı nedeniyle silinecektir. Vergi mükellefinin borcun silinmesi için başvurusu bulunmasa dahi vergi dairesi borcu otomatik olarak silmek zorundadır.

Vergi Borcu Taksitlendirilir Mi?

Vergi borcu taksitlendirme, ödeme güçlüğü çeken gerçek ve tüzel kişilere sunulan bir imkandır. Taksitlendirme, vergilerin bir kısmının silinmesi ve kalan ana borcun taksitler halinde ödenmesi sürecidir. Vergi borcu olan mükellefler, taksitlendirme yoluyla belirlenen takvim aralığında ödemelerini yapabilirler. Taksitlendirme sürecinden yararlanmak isteyen herkes, devlet dairelerinden veya internet üzerinden başvuruda bulunabilir.

Vergi borcu taksitlendirme işlemleri için https://www.gib.gov.tr/vergi-borcu-yapilandirma-basvurusu internet sitesine yahut bağlı bulunulan vergi dairesine müracaat edilebilir.

Vergi Borcu Yapılandırma Başvurusu Nasıl Yapılır?

Vergi borcu yapılandırma işlemi, Gelir İdaresi Başkanlığı’na bağlı İnternet Vergi Dairesi üzerinden https://www.gib.gov.tr/vergi-borcu-yapilandirma-basvurusu uzantılı web adresinden gerçekleştirilebilir. E-Devlet platformu aracılığıyla “Tüm Yapılandırılan Vergi Borçları” sayfasını ziyaret ederek, yapılandırılmış borçlarınızı görüntüleyebilir ve interaktif vergi dairesine yönlendirilerek ödemelerinizi yapabilirsiniz.

Yapılandırılan Borcu Nasıl Ödeyebilirim?

Gelir İdaresi Başkanlığı’nın resmi internet sayfası üzerinden saat 02:00 ile 23:45 arasında anlaşmalı banka veya kredi kartlarıyla vergi borcu ödemeleri yapılabilir. İster masaüstü, ister mobil cihazlarınızdan e-devlet üzerinden ya da üyelik oluşturarak Gelir İdaresi Başkanlığı İnteraktif Vergi Dairesi üzerinden vergi borçlarınızı sorgulayabilir ve ödeyebilirsiniz.

Kurum ve işletmeler için, vergi borçlarını ödeme süreci, Gelir İdaresi Başkanlığı tarafından belirlenen tarihlerde gelir beyannamesi verilmesiyle başlar. İbraz edilen beyannameler, müşavir tarafından usulüne uygun hazırlanmalıdır. Tahakkuk eden borçlar, tahakkuk fişi dikkate alınarak ödeme sürecine alınır. Ödemeler, banka şubeleri, İnteraktif Vergi Dairesi, GİB İnternet Vergi Dairesi veya doğrudan fiziki vergi daireleri üzerinden gerçekleştirilebilir.

Hangi Vergi Borcu Yapılandırılabilir?

Yapılandırılmaya uygun vergi borçları arasında Kredi Yurtlar Kurumu öğrenim kredileri, Maliye’ye olan vergi borçları, henüz kesinleşmemiş veya dava safhasında bulunan vergi borçları ve cezalar, Sosyal Güvenlik Kurumu tarafından takip edilen sigorta primleri, damga vergisi, özel işlem vergisi, eğitime katkı payı ve bunlara bağlı gecikme zammı alacakları, motorlu taşıt vergileri, trafik cezaları, nüfus ve askerlik para cezaları, otoyol ve köprü geçiş cezaları, Gümrük Bakanlığı’nca takip edilen gümrük vergileri ve cezaları, belediyelerin vergi, emlak vergisi ve çevre temizlik vergisi alacakları, belediyelere olan su ve katı atık ücreti borçları yer alır.

Vergi Borcunda Zamanaşımı

Bir kamu hukuku dalı olan vergi hukukunda zamanaşımı, borçlar hukuku ilkeleri göz önünde bulundurularak düzenlense de, vergi hukukunun özellikleri dikkate alınarak zorlayıcı düzenlemelere gereksinim duyulmuştur. Vergi hukukunda zamanaşımı, vergi alacağını kendiliğinden sona erdirmektedir. Bir diğer deyişle, yükümlü zamanaşımına uğramış vergi borcundan kurtulmuş olur. Zamanaşımı mükellef tarafından ileri sürülmese dahi vergi idaresi ve vergi yargısı tarafından re’sen dikkate alınır.

Vergi hukukundaki zamanaşımı süreleri kesindir, tarafların iradeleri sonucu değiştirilemez. Vergi idaresi de tek taraflı olarak zamanaşımı sürelerini uzatamaz ve kısaltamaz. Vergi hukukunda zamanaşımı süresinin başlangıcı vergi alacağının doğduğu takvim yılını izleyen yılın başından itibaren başlar. Vergi kanunlarında açıkça gösterilmesi durumunda zamanaşımı süreleri durabilir ve kesilebilir.

Amme alacağı, vadesinin rasladığı takvim yılını takip eden takvim yılı başından itibaren 5 yıl içinde tahsil edilmezse zamanaşımına uğrar. Para cezalarına ait hususi kanunlarındaki zamanaşımı hükümleri mahfuzdur.” Madde de para cezalarına ait özel kanunlardaki zamanaşımı hükümlerinin saklı olduğu hükme bağlandığından, 5 yıllık zamanaşımı süresi para cezaları bakımından uygulanmayacaktır.

Vergi Hukukunda Tarh ve Tahsil Zamanaşımı

Tarh zamanaşımının dolmasıyla alacaklı vergi dairesinin vergiyi tarh ve tebliğ etme yetkisi sona erer, artık yükümlüye vergi ihbarnamesi veya ödeme emri gönderilemez. Bu manada zamanaşımı vergi alacağını ortadan kaldıran en önemli sebeplerden biridir. Danıştay kararları tarh zamanaşımından sonra idarenin yapacağı tebligatın zaman itibariyle yetkisizlik nedeniyle iptal edileceğini ve yapılan tebligatın bir hüküm ifade etmeyeceğini ortaya koymaktadır.

Vergi Usul Kanunu’na göre; tahsil zamanaşımı kapsamına giren kamu alacakları, vadesinin rastladığı takvim yılını izleyen takvim yılının başından itibaren başlayarak beş yıl içinde tahsil zamanaşımına uğrayacaktır.

Vergi Borcunda Zamanaşımı Şartları

Vergi borcunda zamanaşımının geçmesi için aşağıdaki şartların bir arada gerçekleşmesi gerekir:

- Verginin tahsil edilmesi gereken tarihten 5 yılın geçmesi

- Vergi mükellefine ödeme emri gönderilmemesi

- Vergi borcunda kısmi bir ödeme yapılmaması yani vergi zamanaşımını kesen sebeplerin bulunmaması.

Maliye Bakanlığı’nın kısmi ödemeler yapması, zamanaşımını keser mi?

6183 sayılı Kanun’un 103/1 maddesi uyarınca, ödemelerin zamanaşımını keseceği belirtilmiştir. Ancak bu maddeye göre, tam ödeme yapıldığında zamanaşımı süreci sona erer, fakat kısmi ödeme yapıldığında kalan borç miktarı için zamanaşımı süresi devam eder. Bu nedenle, kısmi ödemeler zamanaşımını kesmektedir.

- Eğer amme borcu birden fazla kalemden oluşuyorsa, yapılan kısmi ödeme, borcun çeşitli kalemleri arasında orantılı olarak dağıtılır ve kalan borç için ödemenin yapıldığı yılı takip eden yıl başından itibaren yeni bir 5 yıllık zamanaşımı süresi başlar.

- Öte yandan, vergi işlemlerinden sorumlu memurların, mükellefin bilgisi dışında adına yaptığı ödemeler, zamanaşımını kesmez. Bu tür ödemeler, 213 sayılı Vergi Usul Kanunu ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’na aykırıdır ve suç teşkil edebilir.

- Danıştay’ın çeşitli kararlarında, davalı idare tarafından yapılan ve zamanaşımını kesmek amacı taşıyan düşük tutarlı ödemelerin, gerçek bir ödeme olarak kabul edilmemesi gerektiği vurgulanmıştır. Özellikle, bu ödemelerin gerçekçi olmayan miktarlar olması ve kamu borçlusunun bu ödemeleri yapmış olamayacağı, bu tür ödemelerin zamanaşımını kesmeyeceği sonucuna varılmıştır. Konuya ilişkin Danıştay kararları aşağıda sıralanmıştır.

- Danıştay 3.D. 04.03.2019 tarih ve Esas No; 2015/13617, Karar No: 2019/1485 sayılı kararı

- Danıştay 4. Dairesinin 26.01.2021 tarih ve E. 2016/6778, K. 2021/522 sayılı kararı

- Danıştay 3. Dairesinin 29.11.2021 tarih ve Esas No: 2018/560, Karar No: 2021/5684 sayılı kararı

- Sonuç olarak, Amme İdaresi tarafından yapılan kısmi ödemelerin Danıştay tarafından zamanaşımını kesici bir etki olarak kabul edilmediği görülmektedir. Bu nedenle, bu tür ödemeler sonucu borç zaman aşımına uğramış sayılır ve böyle bir durumda, ödeme emri alındıktan sonra 15 gün içinde yargı yoluyla itiraz edilebilir.

Vergi Borçlusunun Hakları Nelerdir?

Vergi Usul Kanunu uyarınca vergi borçlusunun hakları mevcuttur. Vergi borcunuzun hasız olduğunu ve vergi borcunuz bulunmadığını düşünüyorsanız vergi avukatı desteği almanız hak kaybına uğramanızı engelleyecektir.

Vergi Borcu Ödeme Emrine İtiraz

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanunun “Ödeme emrine itiraz” başlıklı 58’inci maddesine göre;

Kendisine ödeme emri tebliğ olunan şahıs, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren 7 gün içinde alacaklı tahsil dairesine ait itiraz işlerine bakan vergi itiraz komisyonu nezdinde itirazda bulunabilir. Borcun bir kısmına itiraz eden borçlunun o kısmın cihet ve miktarını açıkça göstermesi lazımdır, aksi halde itiraz edilmemiş sayılır.

İtirazda bulunan borçlu bu kanuna göre teminat gösterdiği takdirde takip muamelesi itirazlı borç miktarı için ve itiraz komisyonunca bu hususta karar verilinceye kadar durdurulur. İtiraz komisyonu bu itirazları en geç 7 gün içinde karara bağlamak mecburiyetindedir.

İtirazında tamamen veya kısmen haksız çıkan borçludan, hakkındaki itirazın reddolunduğu miktardaki amme alacağı %10 zamla tahsil edilir. İtiraz komisyonlarının bu konudaki kararları kesindir. Borcun tamamına bu madde gereğince vaki itirazların tamamen veya kısmen reddi halinde, borçlu ret kararının kendisine tebliği tarihinden itibaren 7 gün içinde mal bildiriminde bulunmak mecburiyetindedir. Borcun bir kısmına karşı bu madde gereğince vaki itirazlar mal bildiriminde bulunma müddetini uzatamaz.

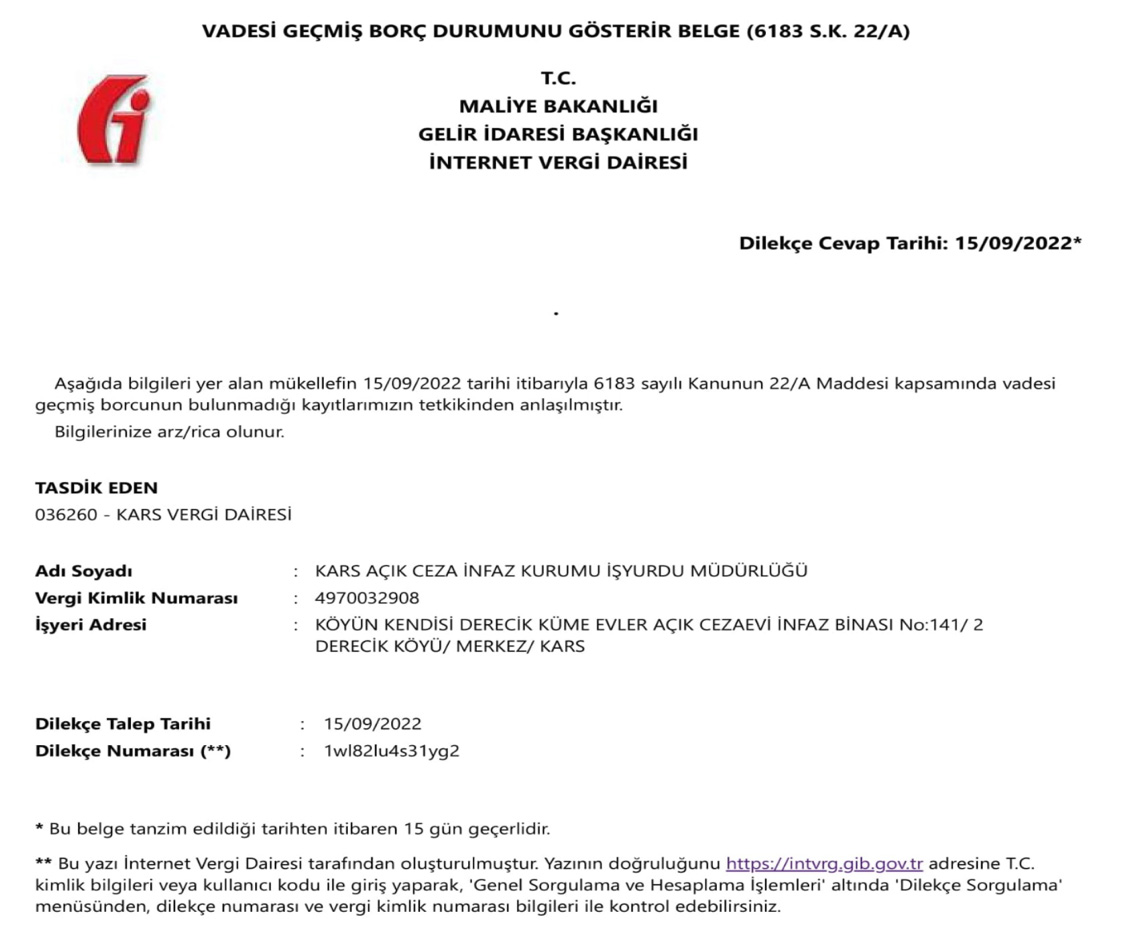

Vergi Borcu Yoktur Yazısı Örneği

Vergi borcu yoktur yazısı https://www.turkiye.gov.tr/gib-intvrg-borcuyokturyazisi adresine müracaat edilerek alınabilir.

Aşağıdaki örnek belge, Hazine ve Maliye Bakanlığı tarafından tanzim edilmiş vergi borcu yoktur yazısı örneğidir.

ÖNEMLİ BİLGİLEDİRME: İŞBU YAZIDA YER ALAN BİLGİLER HABER NİTELİĞİNDE OLUP BÜROMUZ KURUMSAL KİMLİĞİYLE HERHANGİ BİR BAĞLAYICILIĞI BULUNMAMAKTADIR!